مشاهد بريس

رغم النجاح التجاري الكبير الذي حققته مؤسسات الأداء سنة 2020، إلا أن حسابات الأداء ظلت رهينة بالعمليات التقليدية (تحويل وسحب النقود) وذلك على حساب الأداء بواسطة الهاتف المحمول.

وبعد إصدار البنك المركزي للتراخيص الأولى لمؤسسات الأداء سنة 2018، قادت عمليات الأداء هجوما تجاريا مدعوما بعدة حجج، منها إمكانية الولوج إلى العروض التي تقدمها، وكذا إلى سلة متنوعة من الخدمات المدعومة بحسابات الأداء.

وبحسب معطيات للبنك المركزي، فقد تضاعف عدد حسابات الأداء خمس مرات إلى أكثر من 2.6 مليون حساب سنة 2020، مما يؤكد إقبال الزبناء على هذه المنتجات المالية التي تكمل العرض البنكي التقليدي.

ورغم تمكن مؤسسات الأداء من استقطاب الكثير من الزبناء، إلا أن استخدام حساباتهم تهيمن عليه معاملات التحويل أو سحب النقود بنسبة 91 في المائة.

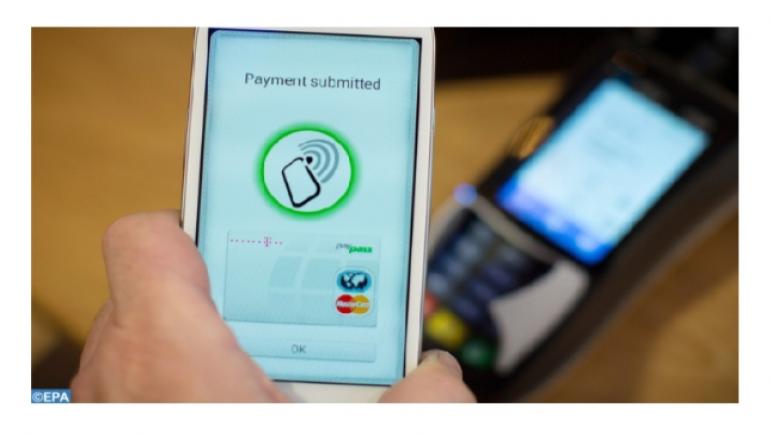

وتمثل معاملات تنفيذ الأداء بواسطة الهاتف المحمول 5 في المائة من مجموع المعاملات المنجزة، مقارنة بـ 4 في المائة بالنسبة للمعاملات التي تتم عبر وسائل الأداء الأخرى (الأنترنت، والبطاقة البنكية، والتحويل، والخصم).

وتظل هذه النسبة دون التوقعات، علما أنه تم فتح 30.202 حسابا من قبل التجار ووكلاء البيع بالتقسيط سنة 2020، مقابل 11.236 حسابا سنة قبل ذلك، مما ساهم في إحداث شبكة إقليمية أفضل لهذه الفئة.

وبهذا الخصوص، عزا المدير التنفيذي لشركة (Dial Technologies)، زهير لخديسي، في تصريح لوكالة المغرب العربي للأنباء، ضعف حصة الأداء بواسطة الهاتف المحمول في هذه المعاملات إلى نقص في تحسيس الفئات المستهدفة.

وأشار إلى أن المنظومة أحرزت تقدما كبيرا من حيث الإطار التنظيمي وعدد الفاعلين في المجال، مشددا على أهمية تحسيس المهنيين، بمن في ذلك الذين يعملون في القطاع غير المهيكل، الذي يظل غير مشمول بالأداء بواسطة الهاتف المحمول.

ولتعزيز معاملات حسابات الأداء، دعا الخبير إلى تقديم المزيد من مبادرات التحفيز عند فتح هذه الحسابات، فضلا عن استخدامها على نطاق أوسع مثل تقديم المساعدة الاجتماعية.

ويعد الحد من تداول النقد وتعزيز نماذج بديلة وموثوقة مثل الأداء عبر الهاتف المحمول أحد ركائز استراتيجية الشمول المالي في المغرب، التي تهدف إلى الولوج العادل إلى الخدمات المالية الرسمية، وذلك لتعزيز الاندماج الاقتصادي والاجتماعي للمواطنين.

كما أن إحداث إطار تنظيمي متين مقترن بالمعرفة التي لا يستهان بها لمؤسسات الأداء يشكل بالتأكيد أحد الحلول الهامة في هذا الصدد، من حيث كونه أحد الوسائل الكفيلة ببلوغ فئات أوسع وتعميم حسابات الأداء.

وينطوي هذا النوع من المنتجات المالية، سهل الولوج والغني بالميزات، على إمكانات هائلة من حيث الشمول المالي، الذي يعد تحديا كبيرا في الوقت الراهن.

وبالموازاة مع توسيع قاعدة الزبناء، ثمة حاجة إلى التحسيس من أجل تعزيز معاملات الأداء بواسطة الهاتف المحمول، الكفيلة بالحد من تداول النقد والأنشطة غير المهيكلة.

وفي نهاية سنة 2020، كانت المنظومة البنكية تضم ما مجموعه 20 مؤسسة أداء، مما ساهم في تحسين ولوج المغاربة إلى الخدمات المالية وتوفير إطار ملائم يفضي إلى تطوير الأداء عبر الهاتف المحمول، وهو أحد الخدمات الرئيسية المتاحة من خلال حسابات الأداء.

والواقع أن هذه الحسابات تتيح للزبناء إمكانية الحصول على خدمة “M-wallet”، مما يسمح لهم بإجراء العديد من معاملات الأداء على الفور وبشكل آمن.

وتنقسم حسابات الأداء، التي تحدد حسب سقفها المالي، إلى ثلاث فئات؛ حسابات المستوى الأول، وتقع في حد أقصاه 200 درهم، وحسابات المستوى الثاني ويصل رصيدها إلى 5000 درهم، وحسابات المستوى الثالث التي يبلغ رصيدها 20.000 درهم.